En jämförelse mellan Monetärdemokratin och Positiva pengar

Anders

Anders  2017-04-17 20:17, författare Anders

2017-04-17 20:17, författare Anders

Abstract De ekonomiska kriserna har varit mänsklighetens ständiga följeslagare sedan principen pengar uppfanns. Under 1900-talets globalisering och tekniska utveckling av datorer och elektroniska pengar har problemen intensifierats. Trots att många olika ekonomiska teorier och kontrollåtgärder har provats under detta århundrade har inte finanskrascherna kunnat undvikas utan är ständigt återkommande med allt större skadeverkningar på samhället. Utvecklingen av nya ekonomiska modeller fortsätter därför och två av dessa är Positiva pengar och Monetärdemokratin. I denna artikel jämförs grundidéerna i dessa båda teoretiska ramverk. Slutsatsen är att Positiva pengar syftar till att förändra det befintliga systemet inifrån med dess egna begrepp och mekanismer vilket innebär att de djupaste grundproblemen inte kan åtgärdas. Monetärdemokratin tar ett steg till och föreslår ett helt nytt ramverk som likväl kan integreras fullt ut med det befintliga i samexistens så länge det behövs. Inom det nya systemet är alla ekonomiska kriser en omöjlighet eftersom deras djupaste orsak är eliminerad – penningbristen.

Bakgrund

Frederick Soddy var en engelsk forskare inom bl.a. radioaktivitet som även skrev om ekonomi i boken Wealth, Virtual Wealth and Debt (1926) där han argumenterade för den fundamentala skillnaden mellan äkta värden som hus, mat och energi gentemot de virtuella värdena pengar och skulder. Dessa idéer togs vidare av Irving Fisher (1935), Milton Friedman (1960), James Tobin (1987), John Kay (2009) och Laurence Kotlikoff (2010) samt har förespråkats av nutida framstående ekonomer på kända institutioner och tidskrifter som Financial Times och Bank of England. Den senaste inkarnationen i denna kedja benämns Positiva pengar eller synonymt Suveräna pengar och beskrivs på sajten http://positivemoney.org. Nedanstående sammanfattning är ett koncentrat av rapporten Sovereign Money - an Introduction av förespråkarna Ben Dyson, Graham Hodgson & Frank van Lerven från 2016.

Grundidéerna

Grundidéerna till systemförändringen i Positiva pengar är följande:

- Endast staten ska ha rätten att skapa pengar, via centralbanken. Staten upphör med att försöka styra ekonomin indirekt via styrräntan utan börjar istället skapa pengar direkt för att uppnå de övergripande ekonomiska målen.

- Pengarna sätts in på konton i centralbanken, inte hos affärsbanker. Dessa konton benämns Transaktionskonton (TK) och innehåller endast centralbankspengar. Förutom dessa finns Investeringskonton (IK) som skapas av affärsbankerna. Privatpersoner och företag flyttar pengar från sina TK till IK för att investera, t.ex. för att få ränta på pengarna eller för att investera på annat sätt genom finansiering av någon verksamhet. En tröghetsfaktor införs som gör att man inte kan röra pengarna på IK förrän efter en viss tid. (En detaljerad genomgång finns senare).

- Staten fortsätter att styra de övergripande ekonomiska målen. Idag är det vanligt att det övergripande ekonomiska målet är ”prisstabilitet”, vanligen definierat som ett inflationsmål på 2% för att främja tillväxt och sysselsättning. För att påverka hushållens och företagens lånande och sparande skapar alltså centralbanken pengar direkt istället för indirekt.

- Centralbankens styrelse fortsätter påverka ekonomin Centralbankens styrelse beräknar som idag den efterfrågan som är i samklang med det övergripande ekonomiska målet. För att stimulera denna efterfrågan skapas pengar direkt och förs ut i samhället. Detta sker genom fyra kanaler:

- Direkta utbetalningar till alla medborgare.

- Öka statens spendering av pengar.

- Minska skatter. De nya skapade pengarna används för att täcka de minskade skatteintäkterna.

- Indirekt finansiering av lån till företag via affärsbanker.

Genom dessa åtgärder stimuleras viljan hos privatpersoner och företag att spendera pengar vilket medför ökad efterfrågan som i sin tur medför ökad sysselsättning och tillväxt. Ett absolut villkor är att åtgärderna endast riktas mot äkta värden och inte virtuella värden, i Soddys terminologi: Husbyggande, energiproduktion, jordbruk osv. och inte till spekulation på finansmarknaderna.

Det nuvarande ekonomiska systemet

Enligt Positiva pengar ska det nuvarande ekonomiska systemet förstås på följande sätt:

- 97% av alla pengar i samhället är elektroniska pengar på affärsbankskonton.

- Endast 3% är sålunda fysiska pengar, sedlar och mynt, som skapas av centralbanken.

- Affärsbanker skapar elektroniska pengar när de skapar ett lån till en kund:”När en bank skapar ett lån, till exempel till någon som ska ta ett lån inför ett husköp, gör de normalt inte det genom att överlämna tusentals pund i sedlar. Istället krediteras kundens bankkonto med en insättning lika stor som huslånet. I det ögonblicket skapas nya pengar.” (Bank of England Quarterly Bulletin, 2014 Q1)

- I det omvända fallet då lånet amorteras av kunden förstörs pengarna:”Precis som att ett nytt lån skapar nya pengar så förstörs pengar när lånet betalas tillbaka. Banker som skapar lån och konsumenter som betalar tillbaka dem är de mest betydelsefulla sätten på vilka bankdepositioner skapas och förstörs i den moderna ekonomin” (Bank of England Quarterly Bulletin, 2014 Q1)

- Rent legalt är bankdepositionerna som skapas på detta sätt ett löfte från banken att överföra centralbankspengar till kunden. Men rent praktiskt från kundens perspektiv är dessa bankdepositioner riktiga pengar. Det är ju dem man köper sitt hus med.

- Bankdepositionerna som skapas enligt ovan ”backas upp” av riskbärande finansiella tillgångar som lån, inteckningar och en liten del centralbanksreserver som förvaras på konton i centralbanken.

- Man skulle nu kunna tro att bankdepositionerna skulle gå upp och ner i takt med att värdet på den underliggande tillgången går upp och ner. Men bankerna lovar att alltid växla bankdepositioner mot fysiska centralbankspengar i förhållande 1:1. Alltså en elektronisk affärsbanksskapad krona mot en fysisk centralbanksskapad krona. Detta utmärker bankdepositioner från all annan form av kredit. Oavsett värdet på de underliggande tillgångarna kan alltid en elektronisk affärsbanksskapad krona växlas mot en fysisk centralbanksskapad krona.

- Att upprätthålla denna 1:1 växelkurs mellan bankdepositioner och kontanter skulle vara omöjligt utan betydande stöd från staten. Affärsbanker åtnjuter två sorters statligt stöd som inga andra vinstdrivande företag har:

- Likviditetsgarantier. Centralbanken lovar att de alltid kommer att låna ut pengar till affärsbanken om de behöver det. En sista garant om ingen annan vill låna ut till den.

- Kreditgarantier. Innebär att staten lovar att betala tillbaka bankdepositionerna om banken kraschar. Så trots att det ser ut som skulder hos privatpersoner och företag till affärsbanken innebär kreditgarantin att det djupast sett är statens skulder, och i sista hand skattebetalarnas. Finanskrisen 2008 när rader av banker runt hela världen gick omkull gjorde detta tydligt. Då gick staten (alltså skattebetalarna) in och räddade dem.

- Läroböcker på universitet lär ut att centralbankerna driver skapandet av pengar när de, baserat på politiska beslut, väljer att ”injicera” nya pengar i samhället. Affärsbankerna sägs sedan ”multiplicera” dessa pengar när de lånar ut dem till privatpersoner och företag.

- Positiva pengar menar tvärtom att det är affärsbankerna som driver skapandet av pengar. För att förstå det måste man se närmare på de två sätt som centralbanker skapar pengar på:

- Fysiska sedlar och mynt (3% av alla pengar). Centralbanken skapar dessa för att tillgodose behovet av uttag av fysiska pengar i bankomat och över disk.

- Centralbanksreserver. Detta är konton i centralbanken som innehas av affärsbanker. Centralbanken skapar pengarna på dessa konton och lånar ut dem till affärsbankerna via ett värdepapper, vanligen en statsobligation. Centralbanksreserver används som betalningsmedel mellan affärsbankerna (och vissa andra finansiella institutioner). När vanliga kunder, privatpersoner och företag, gör transaktioner mellan sig köas dessa upp av de globala betalningssystemen och totalen i varje riktning beräknas. Vid slutet av denna cykel överförs pengar från de centralbankskonton som har totalt sett utflöde till de som har totalt sett inflöde. Centralbanken skapar tillräckligt med centralbanksreserver för att uppnå det övergripande ekonomiska målet, som sagt vanligtvis prisstabilitet och inflation på runt 2%.

- Som ovan sagts skapas bankdepositioner när ett lån skapas och förstörs när de betalas tillbaka. Kontanter skapas av centralbanken för att möta behovet hos låntagarna att växla bankdepositionerna till fysisk form i bankomat eller över disk.

- Detta innebär att behovet att växla till fysisk form bara kan uppstå efter att en affärsbank har skapat en deposition när de skapar ett lån.

- Behovet efter centralbanksreserver uppstår som resultat av flödet i punkt 14.2, alltså djupast sett drivet av privatpersoner och företag som handlar med varandra. Även detta sker (till 97%) med hjälp av bankdepositionerna som skapas när ett lån skapas. Därför kan även behovet från affärsbanker efter centralbanksreserver bara uppstå efter att bankdepositioner skapats i ett lån.

- Av detta kan bara en slutsats dras: Det är affärsbankers utlåning som driver skapandet av pengar. Centralbanken agerar endast reaktivt som svar på affärsbankernas handlingar. Detta är det omvända flödet jämfört med vad läroböckerna på universitet säger.

- Den största delen av pengar som affärsbanker skapar som lån går till redan existerande tillgångar, främst fastigheter. De går inte främst till att ge nyskapande entreprenörer pengar till att förverkliga nya idéer som genererar nya arbetstillfällen åt människor. Av den totala utlåningen i England mellan 1997 – 2007 gick bara 8% utanför den finansiella sektorn. Av de 92% som då gick till den finansiella sektorn gick 51% till huslån (kontorsbyggnader och hem). En liten del av detta genererade nybyggnation och därmed nya jobb åt människor, men till största delen innebar det bara att huspriserna ökade, bidrog alltså till fastighetsbubblan.

- Positiva pengar anser därför att det moderna bankväsendet bör ses som enheter som skapar nya pengar för att finansiera köp av redan existerande tillgångar (som inte bidrar till BNP/tillväxt) snarare än som enheter som finansierar produktionsprocessen av äkta värden i samhället, återigen med Soddys terminologi.

- Affärsbanker är vinstdrivande företag vars primära produkt är skuld. De strävar efter att maximera utlåningen för att göra vinst på räntan på lånen de skapar. Men de har inget ansvar för de övergripande konsekvenserna på samhället i stort. Tack vare principerna i punkt 12.1 och 12.2 (likviditetsgarantier och kreditgarantier) blir de ändå räddade från undergång vid finanskriser. Makten hos affärsbankerna att skapa pengar genom att skapa lån är enligt Adair Turner, f.d. ordförande för Financial Services Authority i England, orsaken till finanskraschen 2007/2008.

- De instrument centralbanken och staten har för att motverka dessa finanskrascher är svaga och ineffektiva. Höjning av styrräntan förhindrade inte att bubblan sprack och man var också oförmögen att stimulera ekonomin efter krisen. Systemet har en inbyggd instabilitet eftersom ju mer vinster som görs desto mer kan lånas ut. Detta blir en accelererande skuldspiral.

- Är bättre reglering svaret? Efter varje kris hävdas det att läxan har lärts och att misstagen inte ska upprepas, men efter få år är nästa kris ett faktum. När det varit lugnt ett tag höjs röster från lobbyn att regleringar ska tas bort eftersom det inte finns några problem och att regleringarna därför är onödiga hinder. Positiva pengar anser att det nuvarande systemet är ohanterbart då det inte är – och inte kan vara – i samklang med det allmännas intressen. Man föreslår därför åtgärden att flytta makten att skapa pengar till en institution som är i det allmännas intresse.

Konsekvenser av det nuvarande ekonomiska systemet och Positiva pengars lösningsförslag

- Ett säkrare banksystem Transaktionskonton skiljs från investeringskonton. Normala betalningar mellan privatpersoner och företag sker via transaktionskonton som bara innehåller centralbanksskapade pengar. Det är dock fortfarande affärsbankerna som sköter transaktionerna mellan kontona då en centralbank inte kan hantera kundtjänst, utfärdandet av kreditkort, internetbank etc. för miljontals kunder (se nedan). Om en bank går omkull kan dess transaktionskonton lätt flyttas till en fungerande bank och betalningsinfrastrukturen fortsätter fungera via den nya banken. Idag fryser pengarna inne om en bank går omkull eftersom betalningsinfrastrukturen är kopplad till affärsbanken i sig. Med denna åtgärd skulle en affärsbank kunna offras och gå omkull utan att som idag kunna räkna med att bli räddad av staten och ytterst skattebetalarna.

- Ökad ekonomisk stabilitet När det är goda tider lånar affärsbanker gärna ut. Detta skapar större övergripande efterfrågan i samhället eftersom folk har pengar att spendera. Detta leder till större förtroende för framtiden och viljan att låna ut mer ökar ännu mer. Åtgärden att överföra makten att skapa pengar till centralbanken innebär att denna kan skapa mer pengar i dåliga tider och strypa penningmängd i goda tider för att agera förebyggande. Detta är inte möjligt idag med endast den svaga styrräntan som medel.

- Minska beroendet av skulder I det nuvarande systemet skapas nya pengar när nya lån skapas av affärsbanker. Centralbankerna försöker styra hur mycket pengar affärsbankerna skapar genom att ändra styrräntan. De sänker styrräntan för att försöka få affärsbankerna att sänka sin ränta så att folk vill låna mer och därmed få affärsbankerna att skapa fler lån och därmed skapa mer pengar. Dock innebär detta att centralbanken uppmuntrar till högre skuldsättning hos privatpersoner och företag. De senaste decennierna visar att hög utlåning behövs för att öka BNP. Men annan forskning visar att hög utlåning och därmed hög skuldsättning leder till finanskrascher. Det nuvarande systemet ger därför centralbankerna ett olösligt dilemma:

- För att öka BNP, vilket man vill, måste affärsbanker uppmuntras till hög utlåning och därmed sker hög skuldsättning hos privatpersoner och företag.

- Men hög utlåning och hög skuldsättning leder till finanskrascher.

Med Positiva pengar kan centralbanken skapa nya pengar och föra in dem i ekonomin utan att skapa skuld. Privatpersoner och företag behöver inte låna för att pengarna ska skapas och risken för finanskrasch undviks.

- Stödja den äkta ekonomin Som ovan sagts går ca 92% av alla nya skapade pengar (lån) till redan existerande tillgångar som fastigheter och spekulation. Effekten blir inflation i huspriser, ökad ekonomisk ojämlikhet (förmögenhet) och ökade levnadskostnader. Med Positiva pengar kan pengar istället skapas direkt till den äkta ekonomin utan ökad skuldsättning som inverkar positivt på BNP och äkta värden.

- Mer effektiv styrning I det nuvarande systemet har stat och centralbank endast räntan att styra med som enligt ovan inte fungerar effektivt. Genom att direkt skapa pengarna blir effekten större.

- Bättre statliga finanser All avkastning från penningskapandet går direkt till staten istället för som nu till affärsbanker.

- Billigare bostäder Som ovan sagts uppstår en uppåtgående spiral på bostadspriserna. När centralbanken skapar pengarna bör denna effekt minska då den inte har vinstintresse.

- Motverkar ojämlikhet Med prisspiralen kommer bara de rikaste och äldsta 10% av befolkningen ha råd med hus. Innebär också att de rika blir rikare och de fattiga fattigare. Centralbanken skapar pengar som inte har ränta och detta motverkar ojämlikhet.

- Ökar demokratin Affärsbankernas styrelserum bestämmer vad som ska finansieras. I England bestämmer de 80 styrelsemedlemmarna i de fem största affärsbankerna i princip över hela Englands ekonomi. Dessa har inget demokratiskt ansvar för samhället. Dessutom är affärsbanker enda källan till nya pengar till ekonomin vilket sätter politikerna i ett beroendeförhållande till dessa. Med Positiva pengar stärks demokratin eftersom detta beroende försvinner och bankväsendets politiska makt minskar.

- Bättre hållbarhet miljömässigt Ekonomisk tillväxt går oftast ut över miljömässiga hänsyn. Eftersom det nuvarande systemet med nödvändighet skapar skuld tvingas stater att prioritera ekonomisk tillväxt för att hantera en ständigt ökande skuld. Med Positiva pengar minskar detta.

Betalningar och lån i Positiva pengar

- Alla betalningar i samhället sker uteslutande via transaktionskonton. Detta isolerar utlåning från betalning. Pengarna ägs av kontoinnehavaren men transaktioner sköts av affärsbanker. Bankerna erbjuder bara själva betaltjänsten men får inte använda kundens pengar till egen utlåning eller finansiering av egna investeringar. Kunden kan överföra sina pengar till banken (investeringskonto) för att spara mot ränta eller investera i riskbärande värdepapper (se nedan).

- Utlåning flyttar bara pengar, skapar inte nya.

- Inga statliga garantier enligt 12.1, 12.2.

Dagens banker blir med detta endast en mellanhand som erbjuder tjänsten att flytta pengar mellan transaktionskonton i centralbanken. Affärsbanker tillåts inte låna ut eller investera pengar på transaktionskontona. För att finansiera sin egen verksamhet tillåts de ta ut avgifter för att utföra transaktionerna och göra vinst på detta i konkurrens med andra affärsbanker.

Idag har affärsbanker konton hos centralbanken för sina centralbanksreserver. Dessa konton tas bort och affärsbanken får istället ett eget transaktionskonto med sina egna pengar (operativt konto). Kan även skapa ett eller flera IFA-konton (Investable Funds Account), här kallat fonder. Här hanteras bankens utlåning till investeringar. Fyra transaktioner sker här:

- Insättningar från transaktionskonton från de som vill investera i fonden.

- Utbetalning av lån till låntagaren, alltså den som affärsbanken investerar i.

- Inbetalningar av amorteringar plus räntan från låntagarens transaktionskonto.

- Återbetalning från fonden till transaktionskonton.

Nettovinster från ränteinbetalningarna överförs från fonden till bankens transaktionskonto. Banken kan också investera i sig själv genom att överföra pengar från sitt eget transaktionskonto (operativa konto) till fonden. Staten får också ett transaktionskonto i centralbanken, CGA (Central Government Account), här kallat statskonto.

Idag finns två typer av pengar:

- Bankdepositioner. Enligt ovan som skapas när banken skapar ett lån. Dessa används av privatpersoner och företag för att handla med varandra.

- Centralbanksreserver. Endast för banker när de betalar pengar mellan varandra eller till staten. Dessa pengar finns idag på centralbankreservkonton i centralbanken. Privatpersoner eller företag har inte rätt att inneha centralbankskonton idag och har inte tillgång till centralbanksreserver. En dubbel cirkulation av pengar sker alltså, en med bankdepositioner och en med centralbanksreserver.

Med Positiva pengar blir det bara en typ av pengar: centralbanksreserver på transaktionskonton. Privatpersoner och företag gör betalningar direkt med centralbanksreserver istället för att gå omvägen via affärsbanksdepositioner.

Investeringar och lån

- En bank skapar en investeringsfond enligt ovan (IFA-konto). Privatpersoner och företag överför pengar från sina transaktionskonton till fonden för att investera och hoppas på avkastning på sitt kapital. Banken lånar ut/investerar pengarna i fonden. Alla, inklusive affärsbanken, delar samma risk. Värdet på fonden går dock inte upp och ner med de underliggande tillgångarna som investerats i. Förluster absorberas av banken och förs inte vidare till kunderna/investerarna.

- Kunder/investerare får tillbaka sina investerade pengar + ränta. Undantag om fonden som helhet kraschar, se nedan. När pengar överförts till investeringskontot förlorar kunden access till pengarna under en viss tidsperiod. Hur lång denna tid ska vara sätts av staten.

- Konkreta pengar överförs dock inte till investeringskontot utan till bankens IFA (fonden) i centralbanken. Investeringskontot är därmed endast ett bokföringskonto för att hålla koll på värdet för den enskilde + ränta och avkastning. När banken investerar pengarna i fonden överförs (lånas) pengar från fonden till mottagarens transaktionskonto i centralbanken.

- Värdet på investeringskontot (bokföringskontot) får inte överföras till tredje part eller användas som betalningsmedel (inte fungera som ersättning för centralbankspengar).

- Fonden är riskbärare. Banken ansvarar för att det egna kapitalet kan täcka förluster i de underliggande tillgångarna (det som investerats i) upp till ett visst tak. Om det överskrids fördelas förlusten på alla investerarna.

- Banken erbjuder en skala av investeringskonton med olika mognadsperioder. Längre mognadsperiod innebär att ägaren inte kan röra sina pengar under längre tidsperiod vilket ger högre ränta på kontot.

- Transparens vad som investerats i. Staten granskar att det banken påstår stämmer.

- Varje fond är markerad med vilken risk den har. Hur bedöms risk? Finns möjliga algoritmer idag kring kreditvärdighet som kanske kan användas (RWA) som översätts till klarspråk: ”Mycket låg risk”, ”Mycket hög risk” etc. Riskbedömning kommer fortsatt att vara osäkert precis som idag.

- Eftersom fonden är riskbärande finns risk att investeringen (lånet) inte betalas tillbaka i tid eller inte alls vid konkurs hos den man investerat i. Banken ska ha avsatt eget kapital för att täcka den beräknade risken (se förra punkten) + extra marginaler av kapital för oväntad risk. Alla förluster över detta totala kapital fördelas på investerarna. Denna konstruktion är principiellt detsamma som dagens ”bail-in” där banken räddas om den går omkull. Detta gäller dock bara inom fonden, inte hela affärsbanken som idag.

- Det ska vara fullt klarlagt innan man går in i en fond vilka regler som gäller. Investerare går in med öppna ögon att man tar en klarlagd risk att behöva ”baila in”, inte som idag då det blir en obehaglig överraskning vid plötslig kris som ingen kunde se komma. Banken vill inte få dåligt rykte och kommer att ta smällen själv från andra delar av verksamheten hellre än att det ska drabba investerarna.

- Om en fond kraschar helt tas smällen först av banken därefter fördelas förlusterna på investerarna. Enskilda fonder blir oberoende av varandra. Det är en fond som kraschar, inte en hel bank. Lågriskfonders investerare drabbas inte av att en högriskfond kraschar som sker idag.

- Fortfarande det övergripande ekonomiska målet som är den högsta styrande principen (t.ex. inflation 2%) bakom skapandet av nya pengar. Staten/finansdepartementet beslutar hur mycket pengar som behöver skapas. Baserat på detta beslut krediteras statens transaktionskonto (statskontot) i centralbanken och pengarna förs ut i någon av de fyra kanalerna.

Fyra distributionskanaler

En nyckelprincip hos alla kanaler är att de ökar inkomsterna (och därmed total förmögenhet) för privatpersoner och företag. Följande är de fyra kanalerna i fallande skala där överst har störst spridning hos befolkningen.

- Medborgarutdelning. Alla människor får en direkt utbetalning till sitt personliga transaktionskonto.

- Minskad skatt. Beroende på vilka skatter som sänks får en större eller mindre andel av befolkningen del av de ökade inkomsterna.

- Ökad spendering av staten. Påverkar bara de företag (och indirekt deras anställda) som har kontrakt/avtal med staten.

- Utlåning till specifika företag. Påverkar bara just dessa specifika företag, typiskt bara företag som lånar för att investera och indirekt företag som säljer till förstnämnda.

Målet med utförandet av nyskapade pengar är att privatpersoner och företag ska spendera dem. Detta så att efterfrågan ökar på varor och tjänster. Detta innebär att någon måste erbjuda dessa vilket är detsamma som att det behövs mer folk, som i sin tur innebär att sysselsättningen ökar och arbetslöshet minskar. Men det finns ingen garanti att de nyskapade pengarna spenderas. Folk kan hamstra, lägga dem på sparande, betala av lån etc. som inte innebär en spendering till resten av samhället. Detta gäller främst kanal 1. När det gäller kanal 3 innebär det med större säkerhet att pengarna spenderas då de har en direkt jobbskapande effekt. Kanalerna i detalj:

Kanal 1: Medborgarutdelning

Exempel: Staten beräknar att 20 nya miljarder kr kommer att hålla inflationen på 2% de närmaste 12 månaderna. Följande sker:

- Centralbanken skapar 20 miljarder kr (siffror på en datorskärm) och sätter in på statskontot.

- Staten fördelar pengarna jämnt över alla medborgare och sätter in dem på deras transaktionskonton.

- Medborgarna får göra vad de vill med pengarna de fått i utdelning (är en ren gåva utan villkor).

Ett antal scenarion är nu möjliga:

- Hamstring. Man sparar pengarna för framtida bruk och effekten på samhället uteblir. Beroende på hur många som hamstrar blir effekten olika stor.

- Ökade skatteintäkter för staten. Om utdelningen är skattepliktig får staten extra skatteinkomster och kan spendera dem på olika sätt. Enklast är dock att utdelningen är skattefri.

- Spendering. Delas upp på inrikes spendering och utrikes:

- Inrikes: Om det finns ett uppdämt behov kan den ökade spenderingen leda till att fler varor och tjänster kan produceras och BNP (det samlade värdet av varor och tjänster) ökar. Om detta uppdämda behov inte finns eller om det finns andra flaskhalsar i transport/leverantörsleden uteblir tillväxten.

- Utrikes: Alltså ökad import eller utlandsresor/extra semesterresor. Detta har effekt på landets valutakurs beroende på hur mycket importen ökar.

Spenderingen gör att företag får ökade intäkter och därmed att de anställda i dessa också får mer pengar de kan spendera, som skapar en multiplikatoreffekt.

- Amortera på lån. Effekten på samhället uteblir inledningsvis eftersom pengarna inte spenderas på varor eller tjänster. Men bankerna får med detta mer eget kapital som kan lånas ut till nya låntagare mot lägre ränta. Medborgare som har lägre lån får mer pengar att röra sig med då de inte behöver betala lika mycket ränta eller lika hög vidare amortering. Det gör att de kan spendera mer pengar på varor och tjänster vilket får avsedd effekt på samhället.

- Investera via banker. Detta ger banker mer kapital som sänker utlåningsräntan och ökar utlåningen. Effekten på samhället beror på vem bankerna ökar utlåningen till.

- Investera via finansmarknader. Köp av existerande finansiella värdepapper, exempelvis aktier, ökar kapitalet hos dessa företag. Risk för inflation på priserna på de värdepapper som köps.

Mer forskning krävs för att reda ut vad människor skulle göra med de utdelade nyskapade pengarna. Nyckelpunkter är:

- Det viktiga är hur människor förändrar sitt beteende.

- Det är medelvärdet av ökad spendering av pengar som är viktigt sett över hela befolkningen.

- Tidsfördröjning. Vissa kanske väntar månader innan pengarna spenderas. Det viktiga är återigen medelvärdet, t.ex. hur lång tid det tar innan 50% av pengarna spenderats.

Kanal 2: Minskad skatt

Liknande som kanal 1 ovan i det att nya pengar skapas men utförandet sker genom skattelättnader. De nya pengarna kompenserar statens minskade skatteintäkter. Alternativt görs skatterabatt som innebär en skatteåterbetalning (skatteåterbäring) till varje medborgares transaktionskonto. Vissa skatter är lätta att ändra snabbt, andra skatteförändringar kan ta månader att implementera.

Effekten blir att medborgarna har mer pengar kvar på sina transaktionskonton som kan spenderas och liknar härefter kanal 1 ovan. Skillnaderna är dock:

- Vem får del av skattesänkningen? Sänkt inkomstskatt påverkar t.ex. bara de med arbete.

- Vem spenderar? De med redan höga inkomster tenderar att inte spendera mer pengar om de får ett tillskott medan de som är fattigare tenderar att spendera dem. En sänkning av skatter för låginkomsttagare estimeras därför få en högre effekt på samhället än sänkning av t.ex. kapital/förmögenhetsskatt.

- Skatterabatt kontra skattesänkning? Skatterabatt innebär en utbetalning av en klumpsumma och liknar därför effekten av medborgarutdelning (kanal 1) och är en punktformig tydlig stimulansåtgärd där folk direkt får en extra klumpsumma. Sänkt skatt märks bara lite i slutet av månaden och spenderingsbeteendet kan skilja sig åt mellan dessa båda scenarion.

Inga nya obligationer ges ut i samband med skattereduktioner/rabatter så åtgärden påverkar inte obligationsmarknaden.

Kanal 3: Ökad spendering av staten

Mekaniken är följande:

- Centralbanken skapar en viss summa nya pengar och sätter in dem på statens statskonto.

- Staten spenderar dem på nya statliga projekt utöver det som redan är planerat.

Detta ökar intäkterna för företag som levererar varor och tjänster till staten och dessa kan anställa fler människor. Företagen kan använda de ökade intäkterna till vad de vill och deras spendering i sin tur leder till samma multiplikatoreffekter som ovan.

Kanal 4: Utlåning till specifika företag

Normalt finansieras bankers utlåning av investerare enligt det som ovan sagts om fonder. Om emellertid situationen skulle uppstå att det finns solida låntagare som behöver krediter men banker inte har pengar att låna ut kan centralbanken tillverka nya pengar och låna ut dem till affärsbankerna som i sin tur lånar dem vidare till de solida låntagarna. Kravet är att verksamheten som finansieras genom lånen uteslutande går till realekonomin (icke-finansmarknader) för att stimulera produktion av nya varor eller tjänster. Målet är inte att detaljstyra vilka specifika företag som får lån utan att undanröja det mekaniska hindret att det saknas pengar. Affärsbankerna får själva styra vem som får låna.

När pengarna återbetalats förstörs de i centralbanken. Räntan på lånen som centralbanken får från affärsbankerna innebär att pengar dräneras från samhället. Därför överförs de till statens statskonto så de återförs till samhället genom statens spendering.

En kombination av alla fyra kanalerna är möjlig samtidigt vilket samordnas och avgörs av staten.

Det klargörs att det fortfarande är mycket forskning kvar att göra för att reda ut hur ett Positiva pengar system skulle fungera i praktiken. Man skisserar två olika vägar att införa systemet, ett gradvis och ett direkt över en natt.

Jämförelse med Monetärdemokratin

Positiva pengar är ett imponerade teoretiskt ramverk för att minimera och förebygga de skador vi sett i de stora finanskrascherna under 1900-talet och har en djupgående skarpsinnig analys av mekaniken i penningskapandet i dagens system. Målet är dock att endast minimera skadeverkningar men inte att avlägsna orsakerna till dem. Här tar Monetärdemokratin ett steg längre och undanröjer dessa djupaste orsaker. Logiken är följande:

- Det finns ingen reell brist på pengar. Pengar är som vi sett ovan till 97% elektroniska idag och alltså detsamma som siffror på datorskärmar. Den största siffran är oändligheten och alltså kan det skapas oändligt mycket pengar.

- Det är den mänskliga skaparförmågan som skapar den mänskliga civilisationen. Det är människor som producerar varor och tjänster, alternativt automatiserat via de maskiner/robotar som människan skapat. Fanns det inte människor med skapande talanger och kompetenser skulle pengar inte ha någon effekt på samhället.

- Pengar är energibäraren till den mänskliga skaparförmågan. Den som inte har pengar kan inte köpa råvaror, verktyg, lokaler, anställa personal, anlita tjänster etc.

- Men eftersom pengar är energibäraren till den mänskliga skaparkraften och den mänskliga skaparkraften är fundamentet för den mänskliga civilisationen är det logiskt att det högsta övergripande ekonomiska målet bör vara att frigöra den mänskliga skaparkraften.

- Att frigöra den mänskliga skaparkraften är detsamma som att undanröja det som hindrar denna från att nå full utveckling.

- Det största hindret för den mänskliga skaparkraften är penningbrist. Det blir tydligt i lågkonjunkturer, recessioner, finanskriser etc. då all produktion blir lamslagen eftersom det saknas pengar.

- Men eftersom det finns oändligt mycket pengar finns det inga teoretiska hinder för att den mänskliga skaparkraften kan frigöras permanent, vilket resulterar i en permanent högkonjunktur till gagn för alla människor.

Här följer en kort sammanfattning av grundprinciperna i monetärdemokratins teoretiska ramverk som beskrivs i boken. Sverige används som exempel men motsvarande är tillämpligt på alla demokratiska, parlamentariska länder.

Definition av monetärdemokrati

”Pengar genomtränger allt i samhället och utan pengar har folket – ingenting. Om folket ska ha makten måste folket därför ha makten över pengarna. Och eftersom det inte går att skilja folkets makt från makten över pengarna vill vi därför kalla denna enda äkta form av demokrati för – monetärdemokrati”.

För att folket ska få makten över pengarna behöver den svenska konstitutionen ändras. Följande skrivs in i den första grundlagen, Regeringsformen (RF):

1§ Definition av pengar Pengar är något som har ett värde endast för att denna lag säger att de har det. Pengar är ett immateriellt begrepp och representeras med det matematiska talsystemets princip om upprepning av en fast uppsättning siffror. Det finns därför lika mycket pengar som det finns siffror i talsystemet. Varor och tjänster byts mot pengar i byteshandel.

2§ Definition av bank

En bank tillverkar pengar. Det finns bara en bank i Sverige. Denna bank kallas Sveriges Riksbank. Riksbanken är en statlig myndighet.

3§ Definition av penningtillverkande maskin

En penningtillverkande maskin tillverkar pengar ur ingenting. Penningtillverkande maskiner får uteslutande ägas av staten, via Riksbanken.

Alla pengar som tillverkas av Riksbanken ägs av staten.

Enligt 1 § finns det ingen övre gräns för mängd pengar som kan tillverkas.

4§ Statens utförande av pengar

Staten får bara föra ut pengar till folket som utdelning/gåva, inte som lån mot ränta. Staten är ansvarig för att folket aldrig får brist på pengar.

Det som sägs i förra stycket garanterar att folket har fri tillgång till alla varor och tjänster som finns i samhället.

Det garanterar även att folket blir varandras bundsförvanter då folket som helhet tjänar på att den enskilde bidrar med sin skaparkraft för att öka utbudet av varor eller tjänster, helt utan konkurrens.

De nio stegen

Med denna kristallklara definition av vad pengar är och vem som äger dem är vi rustade att uppdatera det övriga samhällssystemet. I nio tydliga steg byggs den samhällsarkitektur upp som förverkligar ovanstående nya grundlag:

Steg 1

Regeringsformen (RF 9 kap. 13 §) och riksbankslagen skrivs om så att Riksbanken omvandlas till en myndighet under regeringen, precis som alla andra hundratals myndigheter (undantaget JO och riksrevisionen). Detta ger regeringen ägarskapet av Sveriges officiella penningtillverkande maskin. Ger också regeringen ägarskapet av de pengar som tillverkas.

Steg 2

Nästa steg är att staten ger ut ett nytt betalkort för privatpersoner på marknaden, direkt via Riksbanken. Kortet är laddat med 100,000 kr/mån och har utöver det obegränsad räntefri kredit. Den enda skillnaden med detta nya betalkort jämfört med dagens är att man inte behöver betala fakturan i slutet av månaden. Staten har ju nu tillgång till en egen penningtillverkande maskin och har inget behov av att få pengar av någon. Därför sätter staten tvärtom in det belopp som spenderats under månaden.

Steg 3

Nästa steg är att företagen bokför 0 kr på kostnadsslagen lön och skatt och får tillbaka alla övriga kostnader från staten varje månad. Privatpersoner får grundlagsskyddad lön från staten genom det nya betalkortet och behöver inte längre lön från företag. Staten har numera en egen penningtillverkande maskin och behöver därför inte få pengar av någon, inte heller skatter, och har därför inga problem att ersätta företagens alla kostnader. Företaget blir därmed i steg 3 helt kostnadsbefriat och kan driva sin verksamhet utan ekonomiska hinder.

Steg 4

Eftersom företagen inte längre har några kostnader behöver de heller inte gå med vinst. Därmed behöver de heller inte höja priserna. Eftersom begreppet pris på detta sätt förlorar sin funktion reduceras det till enklast möjliga form. En ny lag stiftas i steg 4 som säger att alla priser är fasta och alltid har värdet 1 kr per enhet. Inflation upphör därmed att existera (se även nedan under ’växelverkan’).

Steg 5

Eftersom samhället nu inte längre har någon penningbrist behöver ingen låna pengar mera. Principen lån mot ränta innehåller också designfelet som skapade den inbyggda penningbristen i systemet som helhet och som försatt världen i dess nuvarande världsomfattande kristillstånd. Därför stiftas i steg 5 en ny lag som förbjuder lån mot ränta.

Steg 6

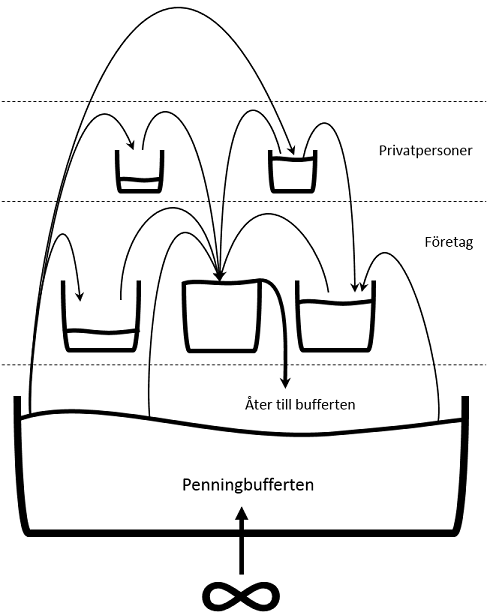

Vart tar alla pengar vägen? Statens penningtillverkande maskin pumpar ju hela tiden pengar till privatpersonernas betalkort och till företagens kostnader. Eftersom företagen inte själva betalar sina kostnader kommer försäljningen att stanna kvar på deras företagskonton i Riksbanken. Det rinner bara in pengar. Det rinner aldrig ut. Kontona får därför en buffertnivå som när den nås låter allt vidare inflöde från försäljningen rinna tillbaka till Riksbankens stora penningbuffert. Detta är det monetärdemokratiska penningkretsloppet som införs i steg 6 (se bild).

Penningkretsloppet implementeras som ett datasystem i Riksbanken och innehåller endast tre olika typer av konton: Buffertkontot, företagskonton och privatkonton. Även statens olika institutioner ses som företag, t.ex. kommuner, skatteverket, länsstyrelser och regeringen, och får egna företagskonton.

Steg 7

Eftersom alla privatpersoner och företag nu redan är ekonomiskt oberoende blir det meningslöst att köpa och sälja företag för att öka en icke-existerande vinst. Detta gäller även partiella köp av företag via aktier, fonder, obligationer, hedgefonder, derivat och andra former av finansiella instrument. I steg 7 stiftas därför en ny lag som säger att ett företag inte får köpas eller säljas, utan bara byta ägare via en vanlig juridisk överlåtelse utan att pengar är inblandade. Steg 7 tillsammans med steg 5 gör därmed hela den flod av det vi kallar värdepapper överflödiga och därmed även de börser där dessa handlas. Steg 4 har samma effekt på alla andra former av börser, t.ex. råvarubörsen, som bygger på principen köpa billigt och sälja dyrt.

Steg 8

Vem ska ha rätt till det statliga betalkortet?

- Barn och ungdomar försörjs av föräldrarnas statliga betalkort upp till myndighetsåldern 18 år (ev. 21 år).

- En myndig privatperson har rätt till ett eget statligt betalkort om hen är anställd i eller driver ett eget företag, eller undergår högre utbildning.

- Sjukdom eller skada påverkar inte rätten till det statliga betalkortet.

- Föräldraskap påverkar inte rätten till det statliga betalkortet.

- En pensionär har alltid rätt till det statliga betalkortet.

- Kriminella personer hanteras separat via kriminalvården.

Dessa definitioner kallar vi sammantaget för privatpersonernas livscykel och är det åttonde steget.

Steg 9

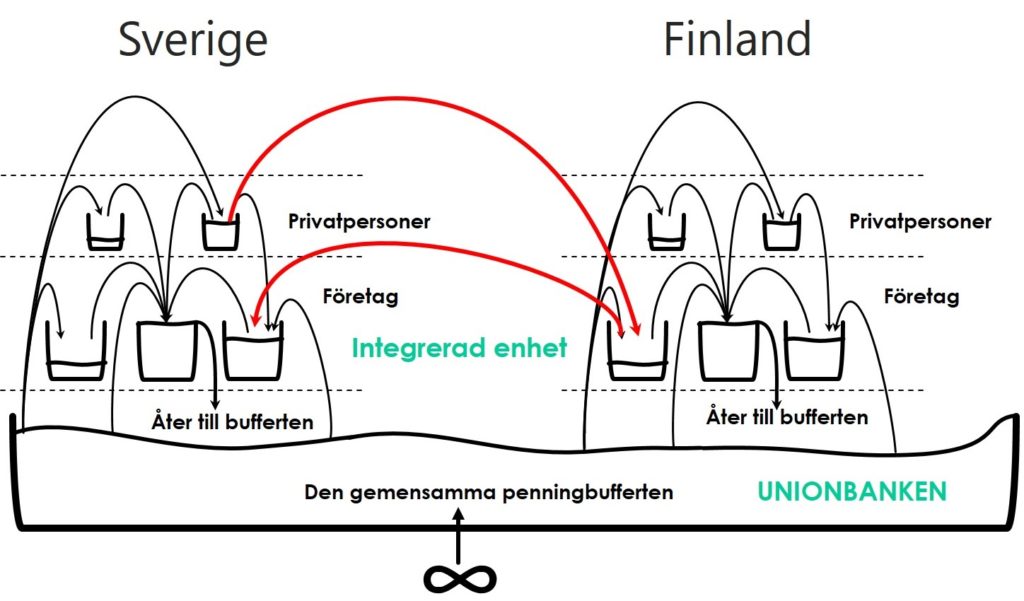

Två länder som inför monetärdemokrati får varsitt penningkretslopp. Vid handel mellan länderna kommer de att fylla på varandras penningbuffert vilket innebär att de i praktiken blir ett stort system. De kan därför slå samman sina penningbuffertar och bli till en integrerad enhet. Denna enhet är den monetärdemokratiska unionen (MDU). Unionen får en ny gemensam unionbank som ersätter de båda ländernas riksbanker och som leds av de båda ländernas regeringar tillsammans.

När väl unionbanken är på plats finns möjligheten till en smidig anslutning till unionen för ännu ett land. Ett konto för varje medborgare och företag i det nya landet skapas i unionbanken och betalkort skickas ut. Det nya landet ändrar bara sin konstitution till att vara monetärdemokrati. Alla tekniska system och infrastruktur finns redan på plats i unionbanken. Det finns ingen gräns för hur många länder som kan ansluta sig till unionen och det finns därför inga hinder för att till slut världens alla länder är ett – i en enda stor monetärdemokratisk union. Regeringarna i världens alla länder är samlade i en enda stor församling för att koordinera administrationen inom världsunionen. Världen har blivit ett – en ny human världsordning.

EU har kommit långt i samarbetet mellan Europas stater de senaste 70 åren och det enda som saknas är ett nytt fördrag, det monetärdemokratiska fördraget, för att omvandla EU till MDU vilket innebär att varje enskilt medlemsland implementerar en monetärdemokratisk författning enligt ovan.

Växelverkan med det gamla systemet

I denna process kommer det nya systemet att behöva växelverka med det gamla under en övergångsperiod. Gränssnittet mellan systemen är priserna. För att gränssnittet mellan systemen ska vara oförändrat behålls priserna som idag istället för det ideala enhetspriset 1 kr per enhet. Priserna inom MDU sätt på samma nivå som de billigaste motsvarigheterna i omvärlden.

Den enda effekten av detta blir att mer pengar roterar i penningkretsloppet. Blir det för mycket pengar i bufferten från handeln med det gamla systemet kan pengar förstöras och om det blir för lite kan pengar skapas. Penningnivån i bufferten är alltid i balans och kan automatiseras av unionbankens datasystem, här kallat Mondo, till att aldrig gå under 20% och aldrig gå över 80%.

Alla transaktioner sker i Mondo. Växelverkan sker genom följande elva flöden:

- Import av varor

- Export av varor

- Import av tjänster

- Export av tjänster

- Utländska företag som verkar inom MDU

- Företag inom MDU som verkar i utlandet

- Privatpersoner från utlandet som verkar inom MDU.

- Privatpersoner inom MDU som verkar i utlandet

- Valutaväxling

- Överföring av kapital från MDU till utlandet

- Överföring av kapital från utlandet till MDU

Dessa flöden kan konfigureras i Mondo så att växelverkan med omvärlden blir så friktionsfri som möjligt för privatpersoner och företag i dessa länder.

Konklusion

Positiva pengar syftar till att minska skadeverkningarna inom det rådande ekonomiska systemet samt att öka demokratin vars nivå är mycket ringa idag i den finansiella världen, enligt Positiva pengars rapport. Via en omflyttning av penningskapandet till staten kan mycket positiva effekter uppnås, men problemen med inflation, lågkonjunkturer, prisstabilitet, lån, amorteringar, ränta, oklara effekter av penningtillskotten osv. förblir komponenter i systemet. Initiativet är mycket kompetent, gediget, ambitiöst och genomtänkt men eliminerar inte de djupaste orsakerna till nämnda problem eftersom de grundläggande principerna för samhällsbygget behålls.

Monetärdemokratin går steget längre och inför helt nya principer varav penningkretsloppet är det viktigaste och centrala. Tack vare detta kan alla människor, företag och stat göras ekonomiskt oberoende i begreppets djupaste mening utan att skapa minsta form av instabilitet i systemet, vilket frigör den mänskliga skaparkraften i en permanent högkonjunktur. Med denna plattform på plats kan automatiseringen av produktionen drivas framåt till nästa nivå så att den lagstadgade arbetstiden för människor gradvis kan minskas ner till få timmar om dagen eller – på lång sikt – veckan så att livskvaliteten och friheten för människor maximeras.